Introduction

L’ordonnance n° 2020-306 du 25 mars 2020 relative à la prorogation des délais échus pendant la période d'urgence sanitaire et à l'adaptation des procédures pendant cette même période, telle que modifiée par l’ordonnance n° 2020-427 du 15 avril 2020 et l’ordonnance n° 2020-560 du 13 mai 2020 (l’Ordonnance) introduit un régime dérogatoire et temporaire applicable à certaines clauses sanctionnant une inexécution contractuelle (y compris l’inexécution d’une obligation de paiement).

Selon l’article 4 de l’Ordonnance :

- les astreintes, clauses pénales, clauses résolutoires et clauses de déchéance, lorsqu’elles sanctionnent l’inexécution d’une obligation dans un délai déterminé, sont réputées n’avoir pas pris cours ou produit effet si ce délai a expiré entre le 12 mars 2020 et le 23 juin 2020 inclus (la Période Juridiquement Protégée) ; et

- les astreintes et clauses pénales qui ont pris cours ou effet avant le 12 mars 2020 sont suspendues.

L’objectif poursuivi par l’article 4 de l’Ordonnance est de tenir compte des difficultés d’exécution résultant de l’état d’urgence sanitaire (et, notamment, des restrictions des déplacements) en paralysant, durant la Période Juridiquement Protégée, les astreintes ainsi que les clauses contractuelles ayant pour objet de sanctionner l’inexécution de ses obligations par le débiteur.

Champ d’application

Clauses concernées

Les clauses comprises dans le champ d’application de l’article 4 de l’Ordonnance sont les suivantes :

- les astreintes, qu’elles soient judiciaires ou administratives ;

- les clauses pénales : la question se pose de savoir si les clauses d’intérêts de retard constituent ou non une clause pénale ; s’il est certain que les intérêts de retard légaux2 et les pénalités de retard légales3 ne constituent pas une clause pénale et n’entrent donc pas dans le champ d’application de l’article 4 de l’Ordonnance4, les intérêts de retard conventionnels allant au-delà du taux d’intérêt de retard légal ont été qualifiés de clause pénale par la jurisprudence et ne devraient donc pas courir pendant la Période Juridiquement Protégée5 ;

- les clauses résolutoires ;

- les clauses « prévoyant une déchéance » : il s’agit d’une catégorie ouverte qui devrait permettre d’inclure des clauses spécifiques nées de la pratique dont la raison d’être est de sanctionner l’inexécution d’une obligation par la perte d’un droit ou d’un avantage, sauf à faire prononcer la résiliation par un juge ; c’est au titre de cette catégorie que les clauses d’exigibilité anticipée des sommes prêtées en cas de survenance d'un cas de défaut ne devraient pas pouvoir être mises en œuvre pendant la Période Juridiquement Protégée.

L’Ordonnance étant une législation d’exception (au droit des contrats qu’elle vient temporairement modifiée), elle devrait, conformément à l’adage exceptio est strictissimae interpretationis, être interprétée strictement. Dès lors, les clauses sanctionnant une inexécution contractuelle qui n’entrent pas dans l’une des catégories de clause mentionnées ci-dessus devraient continuer à s’appliquer : exception d’inexécution (y compris par anticipation)6, réduction du prix7, résolution judiciaire ou rupture unilatérale hors le juge, responsabilité contractuelle, etc.

Contrats concernés

(a) Contrats soumis au droit français

L’ordonnance s’applique à l’ensemble des contrats soumis au droit français, qu’il s’agisse de contrats conclus antérieurement à l’entrée en vigueur de l’Ordonnance ou de contrats conclus ou renouvelés postérieurement à l’entrée en vigueur de l’Ordonnance (ainsi qu’aux avenants postérieurs à cette entrée en vigueur). L’Ordonnance énumère toutefois toute une série d’obligations qui échappent à son champ d’application ; notamment, elle n’est pas applicable aux obligations financières et garanties y afférentes mentionnées aux articles L. 211-36 et suivants du code monétaire et financier.8

La question se pose de savoir si l’article 4 de l’Ordonnance constitue une disposition d’ordre public ou supplétive de volonté : si ledit article est d’ordre public, alors il n’est pas possible pour les parties (qu’il s’agisse de professionnels ou non) d’y déroger contractuellement, c’est-à-dire d’exclure explicitement l’application de l’article 4 de l’Ordonnance à leurs relations contractuelles. L’Ordonnance est silencieuse sur ce point : elle n’indique pas que l’article 4 est d’ordre public ni qu’il est possible d’y déroger contractuellement. Etant donné que l’intérêt protégé semble ici être celui du débiteur (et non, par exemple, celui de tiers)9, il pourrait être soutenu que des professionnels puissent y déroger contractuellement ; toutefois, il pourrait également être considéré que l’article 4 de l’Ordonnance constitue un ordre public de protection en ce qu’il vise à protéger les débiteurs dans un contexte de crise sanitaire majeure et que la lettre de l’article 4 (« sont réputées n’avoir pas pris cours ou produit effet ») semble indiquer qu’il n’est pas possible d’y déroger contractuellement ; une réponse définitive à cette question ne pourra être apportée qu’une fois que les tribunaux en auront été saisis.

Toutefois, il convient de noter que le Ministère de la justice ne semble pas considérer que les dispositions de l’article 4 de l’Ordonnance soient d’ordre public. Une circulaire du Ministère de la justice indique en effet que les parties aux contrats conclus ou renouvelés postérieurement à l’entrée en vigueur de l’Ordonnance (ainsi qu’aux avenants postérieurs à cette entrée en vigueur) « sont en mesure de les intégrer à l’économie du contrat et de s’organiser contractuellement en conséquence. Elles demeurent donc libres d’aménager contractuellement les délais d’exécution et les conséquences d’une éventuelle inexécution imputable ou non aux mesures prises par les autorités pour lutter contre l’épidémie de Covid-19 ».10

Recommandation : les prêteurs pourraient vouloir insérer la clause suivante dans tout contrat de prêt conclu pendant la Période Juridiquement Protégée :

« Renonciation au bénéfice de l'article 4 de l'ordonnance n° 2020-306 du 25 mars 2020

L'Emprunteur (i) convient par les présentes que l'application des dispositions de l'article 4 de l’ordonnance n° 2020-306 du 25 mars 2020 relative à la prorogation des délais échus pendant la période d'urgence sanitaire et à l'adaptation des procédures pendant cette même période, telle que modifiée par l'ordonnance n° 2020-427 du 15 avril 2020 et l'ordonnance n° 2020-560 du 13 mai 2020, à ses obligations au titre des [Documents de Financement] est écartée, et (ii) reconnait qu'il ne sera pas autorisé à se prévaloir desdites dispositions. »

Qu’en est-il des contrats soumis au droit français mais dont l’exécution a lieu à l’extérieur du territoire français ? L’Ordonnance ayant intégré l’ordre juridique français, elle s’applique (sous réserve de ce qui précède) à l’ensemble des contrats soumis au droit français, y compris ceux dont l’exécution se situe en dehors du territoire français. Toutefois, l’obligation de bonne foi à laquelle est tenue toute partie dans le cadre de l’exécution de ses obligations contractuelles11 devrait empêcher le débiteur de se prévaloir des dispositions de l’article 4 de l’Ordonnance lorsque la situation ne le justifie pas.

(b) Contrats soumis à un droit étranger

Un débiteur partie à un contrat soumis à un droit autre que le droit français et dont l’exécution a lieu sur le territoire français peut-il se prévaloir des dispositions de l’article 4 de l’Ordonnance ?

Selon le Ministère de la Justice, « [ces dispositions constituent] une loi de police au sens de l’article 9 du règlement n° 593/2008 du 17 juin 2008 sur la loi applicable aux obligations contractuelles12. Cette qualification semble pouvoir être retenue au regard de l’objet poursuivi par le dispositif [prévu par l’article 4 de l’Ordonnance] qui vise à atténuer les conséquences économiques des mesures prises pour lutter contre l’épidémie de Covid-19, aux fins plus globalement d’assurer la sauvegarde de l’organisation économique du pays ». Par ailleurs, selon l’article 3 du code civil, « les lois de police et de sûreté obligent tous ceux qui habitent le territoire ».

Dès lors, les dispositions de l’article 4 de l’Ordonnance devraient être applicables aux contrats soumis à un droit étranger et dont l’exécution a lieu sur le territoire français, sous réserve toutefois de l’appréciation souveraine des juges.

Régime

Il faut ici distinguer selon que les clauses et astreintes sanctionnent l’inexécution d’une obligation échue avant, pendant ou après la Période Juridiquement Protégée.

Inexécution d’une obligation échue avant la Période Juridiquement Protégée (alinéa 4)

Le cours des astreintes et l'application des clauses pénales qui ont pris effet avant le 12 mars 2020 sont suspendus pendant la Période Juridiquement Protégée.

Par construction, les autres clauses sanctionnant l’inexécution d’une obligation contractuelle (clauses résolutoires et clauses prévoyant une déchéance) ne sont pas ici concernées étant donné que leur application ne s’échelonne pas dans le temps (i.e., elles interviennent à un moment t, lequel se situe ici avant le 12 mars 2020).

Exemple : un contrat de prêt prévoit des remboursements chaque 20 du mois ; le contrat contient une clause d’intérêts de retard en cas de défaut de remboursement d’une mensualité. Si l’emprunteur n’a pas remboursé l’échéance du 20 février 2020 à minuit, la clause d’intérêts de retard a commencé à courir le 21 février 2020 à 0h. Elle est ensuite suspendue à compter du 12 mars 2020 à 0h, et ce jusqu’à la fin de la Période Juridiquement Protégée, soit le 23 juin 2020 à minuit ; elle s’applique à nouveau à compter du 24 juin 2020 à 0h, sauf bien entendu si le débiteur a entre-temps remboursé l’échéance du 20 février et payé les intérêts de retard dus jusqu’au 12 mars 2020.

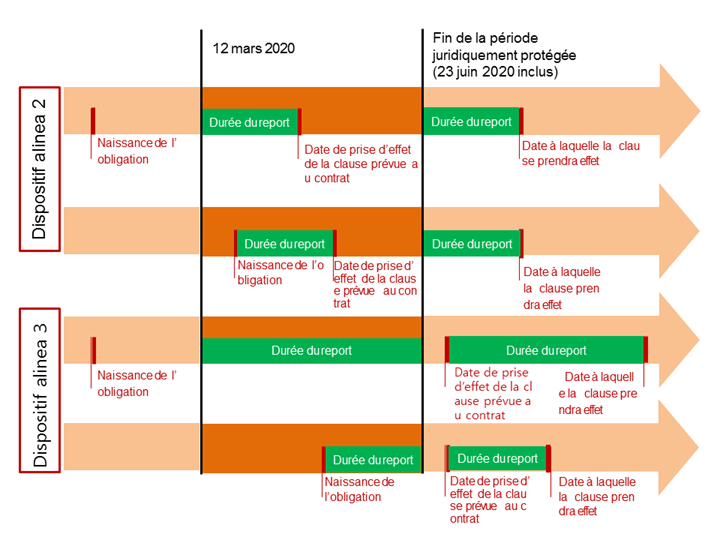

Inexécution d’une obligation échue pendant la Période Juridiquement Protégée (alinéa 2)

En cas d’inexécution d’une obligation échue pendant la Période Juridiquement Protégée, le cours des astreintes et l’application des clauses mentionnées au paragraphe 1.1 ci-dessus sont reportées pendant toute la durée de la Période Juridiquement Protégée. Le report sera égal au temps écoulé entre, d’une part, le 12 mars (ou, si elle est plus tardive, la date de naissance de l’obligation) et, d’autre part, la date à laquelle l’obligation aurait dû être exécutée. Le report court à compter de la fin de la Période Juridiquement Protégée.

Exemple 1 : un contrat de prêt prévoit des remboursements chaque 20 du mois ; le contrat contient une clause permettant au prêteur d’accélérer immédiatement le prêt (i.e. de prononcer la déchéance du terme) en cas de défaut de remboursement d’une mensualité. Si l’emprunteur n’a pas remboursé l’échéance du 20 avril, le prêteur ne pourra pas prononcer la déchéance du terme immédiatement. Il le pourra de nouveau, si l’échéance n’a toujours pas été remboursée à la fin de la Période Juridiquement Protégée, après l’expiration d’un délai correspondant au temps écoulé entre le 12 mars 2020 et le 20 avril 2020, soit 1 mois et 8 jours. Le report courant à compter de la fin de la Période Juridiquement Protégée, le prêteur pourra accélérer le prêt à compter du 1er août 2020 à 0h.

Exemple 2 : un contrat de prêt signé le 1er février 2020 prévoit l’obligation pour l’emprunteur de consentir une hypothèque dans un délai de 2 mois à compter de sa signature ; le contrat contient une clause permettant au prêteur d’exiger l’exigibilité anticipée du prêt (i.e. de prononcer la déchéance du terme) en cas de défaut de constitution d’une telle sûreté dans les délais impartis. Le contrat de prêt ayant été signé le 1er février 2020, l’emprunteur a jusqu’au 1er avril 2020 à minuit pour consentir ladite hypothèque. Si, au 1er avril 2020 à minuit, l’hypothèque n’a pas été consentie, le prêteur ne pourra pas prononcer la déchéance du terme. En vertu du dispositif mis en place par l’Ordonnance, les effets de la clause d’exigibilité anticipée sont reportés d’une durée égale au temps écoulé entre le 12 mars et le 1er avril 2020. Si, à l’issue de la Période Juridiquement Protégée, la sûreté n’a toujours pas été consentie, le prêteur ne pourra pas accélérer le prêt avant un délai de 21 jours (soit le temps écoulé entre le 12 mars 2020 et le 1er avril 2020) après la fin de la Période Juridiquement Protégée, c’est-à-dire le 15 juillet 2020 à 0h.

Inexécution d’une obligation échue après la Période Juridiquement Protégée (alinéa 3)

En cas d’inexécution d’une obligation échue après la Période Juridiquement Protégée, le cours des astreintes et les effets des clauses mentionnées au paragraphe 1.1 sont reportés d’une durée égale au temps écoulé entre, d’une part, le 12 mars (ou la date de naissance de l’obligation si elle est plus tardive) et, d’autre part, la fin de la Période Juridiquement Protégée. Le report court ici à compter de la date à laquelle les astreintes et clauses concernées auraient dû prendre cours ou produire effet en vertu des stipulations contractuelles.

L’objectif de ce dispositif est de tenir compte des retards qui auront pu être accumulés pendant la période de crise sanitaire (et, notamment, de restrictions des déplacements), quand bien même l'échéance n'interviendrait qu’après la Période Juridiquement Protégée. Il a également pour ambition de prendre en compte d’éventuelles difficultés de redémarrage pour l'exécution de certains contrats.

Le champ d’application de ce dispositif est toutefois plus restreint que celui prévu aux paragraphes 2.1 et 2.2 ci-dessus puisqu’il exclut les obligations de sommes d’argent. Le gouvernement a en effet considéré que les difficultés financières rencontrées par les débiteurs ne sont impactées qu’indirectement par les mesures prises pour lutter contre la pandémie de Covid-19 ; ces difficultés ont par ailleurs vocation à être prises en compte par des dispositifs de droit commun, et notamment l’octroi de délais de grâce.13

Exemple 1 : un contrat conclu le 1er février 2020 devait être exécuté le 1er juillet 2020, une clause résolutoire étant stipulée en cas d’inexécution à cette date. Le débiteur n’exécute pas le contrat à la date prévue. En vertu du dispositif mis en place par l’Ordonnance, les effets de la clause résolutoire sont reportés d’une durée égale à celle de la Période Juridiquement Protégée, ce report courant à compter du 1er juillet 2020. Ainsi, la Période Juridiquement Protégée prenant fin le 23 juin 2020 à minuit, le report serait de 3 mois et 11 jours ; la clause résolutoire prendrait donc effet le 4 octobre 2020.

Exemple 2 : un contrat conclu le 1er avril 2020 devait être exécuté avant le 1er juillet 2020, une clause pénale prévoyant le versement d’une indemnité forfaitaire en cas d’inexécution. Le débiteur n’exécute pas le contrat à la date prévue. En vertu du dispositif mis en place par l’Ordonnance, les effets de la clause pénale sont reportés d’une durée égale au temps écoulé entre le 1er avril et la fin de la Période Juridiquement Protégée, ce report courant à compter du 1er juillet 2020. Ainsi, la Période Juridiquement Protégée devant en principe prendre fin le 23 juin 2020 à minuit, le report serait de 2 mois et 22 jours à compter du 1er juillet 2020 ; la clause pénale prendrait donc effet le 23 septembre 2020 à 0h.

Exemple 3 : un contrat de prêt prévoit des remboursements chaque 25 du mois ; le contrat contient une clause permettant au prêteur d’accélérer immédiatement le prêt (i.e. de prononcer la déchéance du terme) en cas de défaut de remboursement d’une mensualité. Si l’emprunteur n’a pas remboursé l’échéance du 25 juin, le prêteur sera autorisé à prononcer la déchéance du terme immédiatement. En effet, l’emprunteur ne peut pas se prévaloir d’une quelconque suspension ou report de l’application de la clause d’exigibilité anticipée car l’échéance du 25 juin intervient après la fin de la Période Juridiquement Protégé. Or, s’agissant des obligations de somme d’argent (en ce compris les obligations de remboursement), la suspension ou le report des clauses sanctionnant une inexécution contractuelle prend fin à l’expiration de la Période Juridiquement Protégée, soit le 23 juin 2020 à minuit.

Schéma présentant le dispositif des alinéas 2 et 3 de l’article 4 de l’Ordonnance14

Quelques précisions / commentaires dans le cadre d’un contrat de crédit

- l’exécution de ses obligations par l’emprunteur (notamment son obligation de remboursement) n’est pas suspendue : la suspension ou le report de l’application des clauses contractuelles sanctionnant l’inexécution d’une obligation n’implique pas que l’emprunteur soit excusé de l’exécution de ses obligations au titre du contrat de prêt, mais uniquement que la sanction d’une éventuelle inexécution contractuelle soit reportée ou suspendue comme indiqué ci-dessus. Toutefois, étant donné que toute inexécution contractuelle pendant la Période Juridiquement Protégée ne peut être sanctionnée à l’issue de celle-ci dès lors qu’il a été remédié à ladite inexécution avant l’expiration de la Période Juridiquement Protégée, alors tel emprunteur en difficulté pourrait être tenté de ne pas exécuter son obligation de remboursement au moins pendant une partie de ladite Période Juridiquement Protégée afin de protéger sa trésorerie ; en pratique, les emprunteurs en difficulté solliciteront sans doute de leurs banques un rééchelonnement de la dette.

- les clauses contractuelles sanctionnant l’inexécution d’une obligation de somme d’argent (telle qu’une obligation de remboursement par exemple) ne pourront être appliquées qu’à l’expiration de la Période Juridiquement Protégée et sous réserve que l’inexécution litigieuse perdure à l’issue de la Période Juridiquement Protégée ; autrement dit, si l’emprunteur n’honore pas son obligation de remboursement pendant la Période Juridiquement Protégée mais qu’il remédie à cette inexécution avant l’expiration de la Période Juridiquement Protégée, alors la banque, à l’issue de celle-ci, ne pourra pas sanctionner l’inexécution contractuelle intervenue au cours de la Période Juridiquement Protégée (par exemple en exigeant le paiement d’intérêts de retard conventionnels, sous les réserves mentionnées plus haut).

- dans le cas où un emprunteur n’exécute pas son obligation de remboursement conformément à l’échéancier convenu par les parties, la banque ne pourra pas résilier ou accélérer le prêt ; toutefois, dans l’hypothèse d’un prêt dont la période de disponibilité n’a pas encore expiré, la banque pourra refuser de décaisser toute somme sur le fondement de l’exception d’inexécution.