Am 28. Januar 2016 veröffentlichte die Europäische Kommission ihren Richtlinienvorschlag für bestimmte Mindeststandardregeln gegen missbräuchliche Steuerpraktiken, die nach Auffassung der Kommission das Funktionieren des Binnenmarktes beeinträchtigen (Missbrauchsbekämpfungsrichtlinie, „Anti-Tax Avoidance Directive“).

Der Vorschlag steht im Zusammenhang mit dem Projekt der G20 Staaten und der OECD, die Aushöhlung der Steuerbasis und die Gewinnverlagerung (Base Erosion and Profit Shifting, „BEPS“) zu vermeiden. Der Richtlinienvorschlag soll steuervermeidende Praktiken beseitigen, die sich unmittelbar auf die Funktionsweise des Binnenmarktes auswirken.

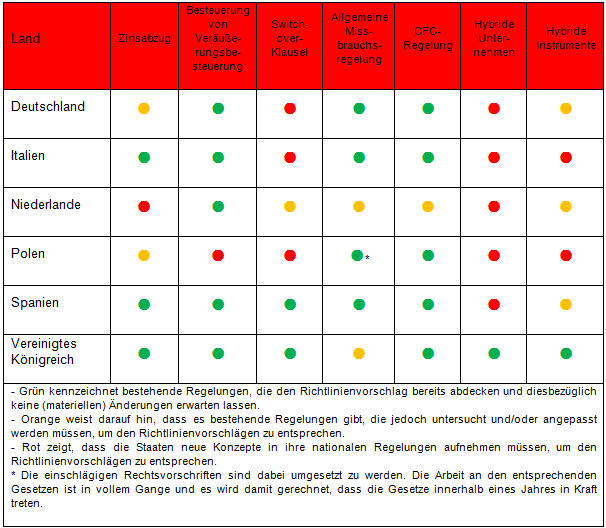

Für sechs spezielle Bereiche werden missbrauchsbekämpfende Regelungen vorgeschlagen, von denen einige auf den bereits existierenden deutschen Regelungen basieren:

- Zinsschranke

- Entstrickungsbesteuerung (Exit Tax)

- Switch-over-Klausel (sog. Umschaltklausel)

- Allgemeine Missbrauchsregelung

- Hinzurechnungsbesteuerung (sog. CFC-Regeln)

- Hybride Gestaltungen

Die Missbrauchsbekämpfungsrichtlinie schlägt grundsätzliche Regelungen vor, die in nationales Recht der Mitgliedsstaaten bis spätestens zum 31.12.2016 umgesetzt werden müssten.

Diese neuen Regelungen sollen einen Mindeststandard vorsehen, so dass die einzelnen Mitgliedsstaaten in der Lage bleiben, strengere nationale Missbrauchsvorschriften einzuführen.

Der Entwurf der Richtlinie erfordert eine einstimmige Zustimmung im Rat. Insofern bleibt abzuwarten, ob tatsächlich alle Mitgliedsstaaten dem Richtlinienvorschlag in der vorgesehenen Form zustimmen werden.

Im Folgenden erläutern wir die vorgeschlagenen Missbrauchsbekämpfungsregeln, indem wir das von der Europäischen Kommission dargelegte Problem und die Zielrichtung der Richtlinie beschreiben sowie die vorgesehene Regelung, soweit diese von den existierenden deutschen Vorschriften abweichen. Im Anschluss zeigen wir einen Überblick über den Einfluss der Richtlinie für ausgewählte Mitgliedsstaaten.